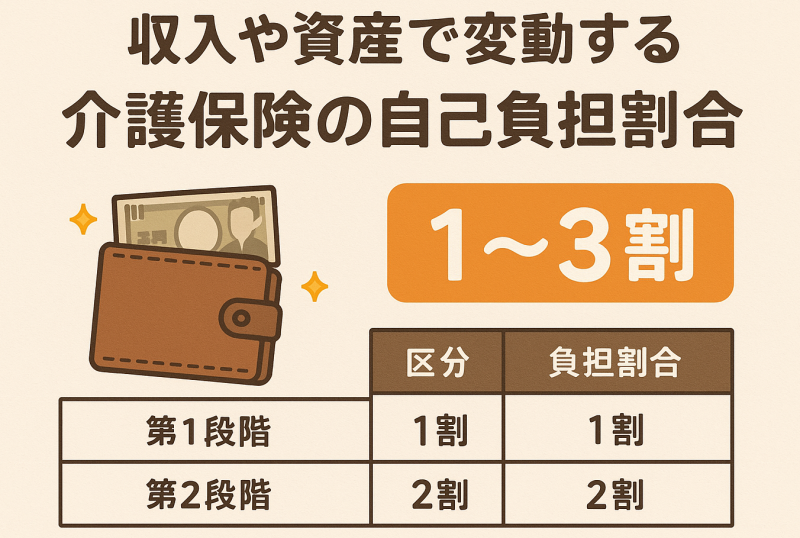

日本の介護保険制度では、利用者がサービスを受けた際にかかる費用の一部を自己負担として支払う仕組みになっています。この自己負担割合は 1割・2割・3割 のいずれかに区分され、本人や世帯の所得、さらには資産(預貯金)の状況によって決まります。この記事では、その仕組みや計算方法を詳しく解説します。

介護保険の自己負担割合とは?

介護サービスを利用すると、その費用は 公的介護保険と自己負担 に分けられます。原則として、介護保険が9割(または7割・8割)を負担し、残りを本人が支払います。この「残りの部分」が自己負担割合であり、1割から3割の範囲で決まります。

例えば:

- デイサービス利用料が10,000円の場合

- 1割負担の方 → 1,000円を自己負担

- 2割負担の方 → 2,000円を自己負担

- 3割負担の方 → 3,000円を自己負担

同じサービスを受けても、所得や資産によって実際に払う金額が変わるのが特徴です。

自己負担割合を決める基準

1. 原則は「1割負担」

65歳以上の高齢者(第1号被保険者)の大半は1割負担となります。ただし、所得が一定以上ある場合は2割・3割負担に引き上げられます。

2. 2割負担となる場合

厚生労働省の基準では、年収が単身で280万円以上(世帯で346万円以上) の方は2割負担となります。これは現役世代並みとまではいかないが、比較的余裕がある世帯を対象にしています。

3. 3割負担となる場合

さらに高所得の方、つまり 単身で340万円以上(世帯で463万円以上) の収入がある場合は3割負担になります。これは現役世代並みの収入がある高齢者を想定しています。

資産(預貯金)が影響するケース

自己負担割合は基本的に「収入」で決まりますが、介護保険料や高額介護サービス費などの負担軽減制度を利用する際には「資産」も考慮されます。

例えば:

- 預貯金が単身で1,000万円を超える場合

- 夫婦世帯で2,000万円を超える場合

こうしたケースでは、補足的な軽減制度(食費・居住費の補助など)の対象外となることがあります。つまり、表向きの自己負担割合は収入基準で決まりますが、実際の負担感には資産の有無も関係してきます。

自己負担割合の確認方法

介護保険の負担割合は、毎年「負担割合証」という書類で通知されます。これは健康保険証のように施設や事業所で提示するもので、自分が1割・2割・3割のどれに該当するかが一目でわかります。

ポイント

- 毎年8月に更新される

- 所得や世帯状況の変化によって翌年に変わる可能性がある

- 医療保険と同様に、負担割合証を提示してサービスを利用する

高額介護サービス費制度との関係

介護サービスを長期間利用すると、自己負担額が高額になってしまうことがあります。その際に助けとなるのが「高額介護サービス費制度」です。一定の上限を超えた自己負担分は払い戻しされる仕組みです。

この上限額も、所得や資産の状況によって段階的に設定されています。高所得者ほど上限が高く設定されるため、負担も大きくなります。

実際のシミュレーション

例1)単身、年金収入180万円、預貯金500万円

- 負担割合 → 1割

- 高額介護サービス費の上限 → 約15,000円

例2)単身、年金収入320万円、預貯金1,200万円

- 負担割合 → 2割(もしくは3割)

- 高額介護サービス費の上限 → 約44,400円

例3)夫婦世帯、世帯収入500万円、預貯金3,000万円

- 負担割合 → 3割

- 高額介護サービス費の上限 → 約140,100円

まとめ

- 介護保険の自己負担割合は 1割・2割・3割 に分かれる

- 判定基準は主に 収入(年金・給与など)

- 一部の軽減制度では 資産(預貯金) も考慮される

- 自己負担が高額になった場合は 高額介護サービス費制度 が利用可能

介護保険制度は複雑ですが、自分や家族がどの区分に当てはまるのかを理解しておくことで、安心して介護サービスを利用できます。毎年の通知や、自治体の窓口への相談も活用すると良いでしょう。

弊社のご案内

当社 タイヘイファミリーサポート株式会社 では、

お元気なうちから、老後の心配ごとまで幅広くサポートしております。

ただ施設を紹介して終わりではなく、ご相談者様にずっと寄り添い続ける支援を大切にしています。

「まだ早いかな?」と思う段階でもお気軽にご相談ください。